De hypothecaire lening met een vaste termijn

[Terug naar overzicht hoofdstuk]

Voorbeeld:

Alge en Math willen een huis kopen. Ze besluiten om een hypothecaire lening af te sluiten van € 85.000, terugbetaalbaar op 15 jaar én met vaste termijn (mensualiteiten). De jaarlijkse rentevoet van de lening bedraagt 7,35%.

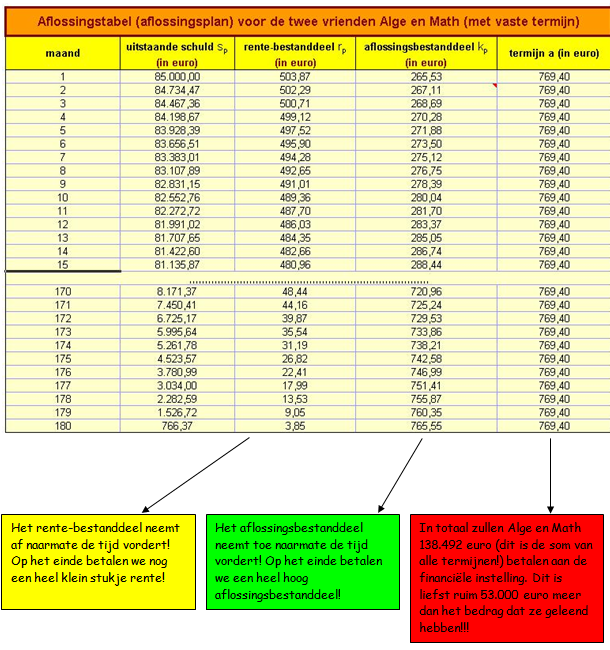

Ze vragen zich uiteraard af welk bedrag ze elke maand moeten afbetalen. We gaan hen hierbij helpen en stellen voor hen een aflossingstabel of aflossingsplan op. In dergelijke tabel geven we de uitstaande schuld, het rentebestanddeel, het aflossingsbestanddeel en de termijn (of mensualiteit) weer. Om de tabel overzichtelijk te houden, hebben we enkele maanden weggeknipt en vervangen door ‘…’

Indien je de theorie van de vorige doelstellingen goed verwerkt hebt, zal je weten dat we in dit voorbeeld te maken hebben met een postnumerando annuïteit waarbij:

Ontleend bedrag:

Looptijd: n = 15 jaar of 180 maanden

Rentevoet: i = 7,35% op jaarbasis

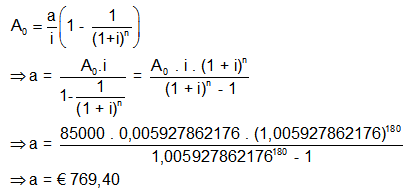

We zouden het gemakkelijk kunnen maken en de berekening laten uitvoeren door een rekentoestel. We opteren er echter voor om de oplossing handmatig te bepalen.

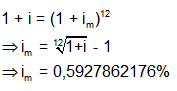

Om te beginnen moeten we de intrest per jaar omrekenen naar intrest per maand. Dit werd aangeleerd in één van de vorige doelstellingen en dit hebben we nu nodig om onze nieuwe termijn te kunnen bepalen.

Nu we de maandelijkse inrest kennen, kunnen we de termijn zelf gaan berekenen. De formule hiervoor is logisch opgebouwd, maar oogt vrij ingewikkeld. Het is belangrijk dat je kan uitleggen hoe de formule tot stand komt! Indien je dit niet kan, wordt aangeraden de vorige doelstellingen van dit leerstofgeheel grondig te (her)bekijken.

We hebben dus berekend dat de maandelijkse termijn gelijk zal zijn aan € 769,40.

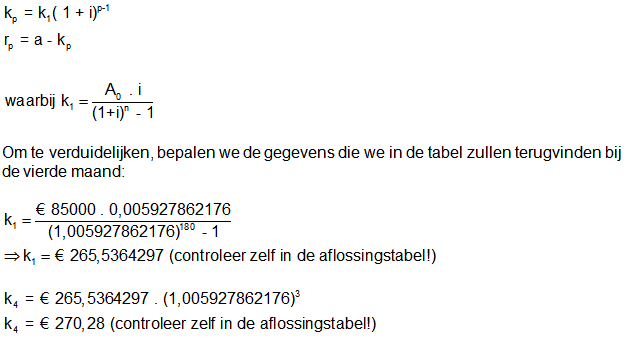

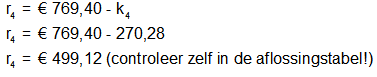

Deze termijn van € 769,40 zal echter uit twee delen bestaan: een rentebestanddeel en een aflossingsbestanddeel. Deze twee delen zullen variëren van maand tot maand.

Als we het rentebestanddeel van de p-de termijn uitdrukken als en het aflossingsbestanddeel als, mogen we dus zeggen dat de termijn a gelijk is aan de som van en .

Na het betalen van de p-de termijn vermindert de schuld met. De schuld die overblijft wordt de uitstaande schuld genoemd en wordt voorgesteld als. Het rentebestanddeel en aflossingsbestand van de p-de termijn kunnen berekend worden met onderstaande formules:

Klik hier als je meer wil weten over een hypotheek.

Eigenwijs je hypotheek aflossen (boek)